안녕하세요. 최경민입니다.

오늘 공유할 상품은 운전자보험 입니다.

운전자보험은 다들 잘 아시는 내용일겁니다.

하지만, 요즘 운전자보험을 상담하다보면,

운전자보험의 목적과 상충되는

기존의 가입된 설계안을 보게되어,

저의 보험설계스타일을 소개해드리고자 합니다.

자, 암보험의 목적은 암을 대비하기 위함 입니다.

간병인보험은 비싼 간병비를 대비가히 위함이죠.

그럼, 운전자보험은??

말그대로 운전자를 보호하기 위함입니다.

필수로 가입해야하는 자동차보험과는

그 성격이 완연히 다르다고 볼수 있습니다.

그럼, 어떤상황에서 운전자를 보호할까요?

바로 형사적책임이 발생했을때,

천문학적인 법률비용이 발생할 수 있는 상황을

대비하고자 하는것이 운전자보험의

주 목적입니다.

이것이 제가 개인적으로 생각하는

운전자보험인데요.

대부분의 설계사분들, 혹은 보험사는

최저보험료가 1만원 이상이어야하며,

상해관련 담보를 추가함으로써,

보험료를 높이는 경우가 대부분입니다.

단, 5천원으로 운전자보험을

준비할수있는데 말이죠.

5천원. 5천원이면 됩니다.

그럼, 설계안을 보겠습니다.

50세남자. 직업급수 1급으로 설정했습니다.

가장 중요한 보험료는 5,244원 나옵니다.

해당 회사는 최저보험료가 5천원입니다.

앞서 말씀드린, 운전자보험의 주목적인

특약은 다 들어가있습니다.

(자동차사고부상치료비가

주목적은 절대 아닙니다.)

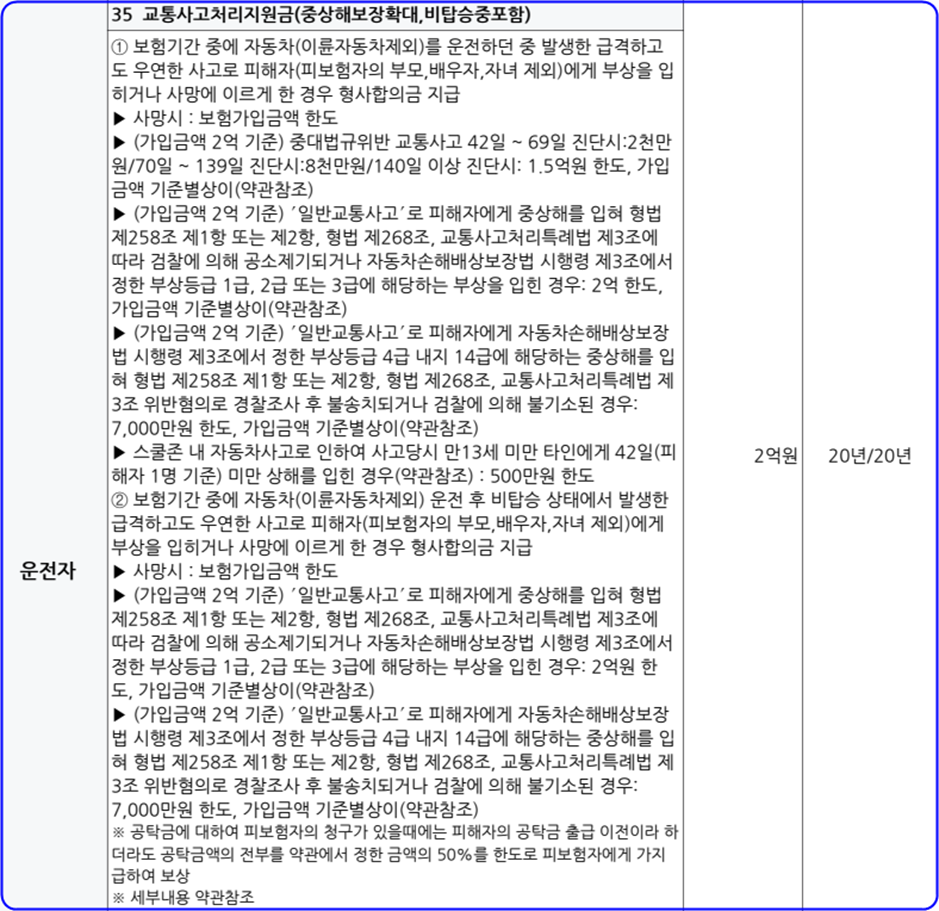

- 교사처(교통사고처리지원금) 2억.

(현재 2억5천만원까지 가능한 회사도 있음)

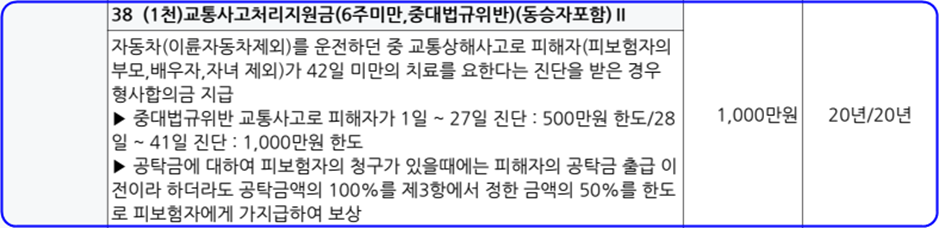

- 6주미만의 교통사고처리지원금 1천.

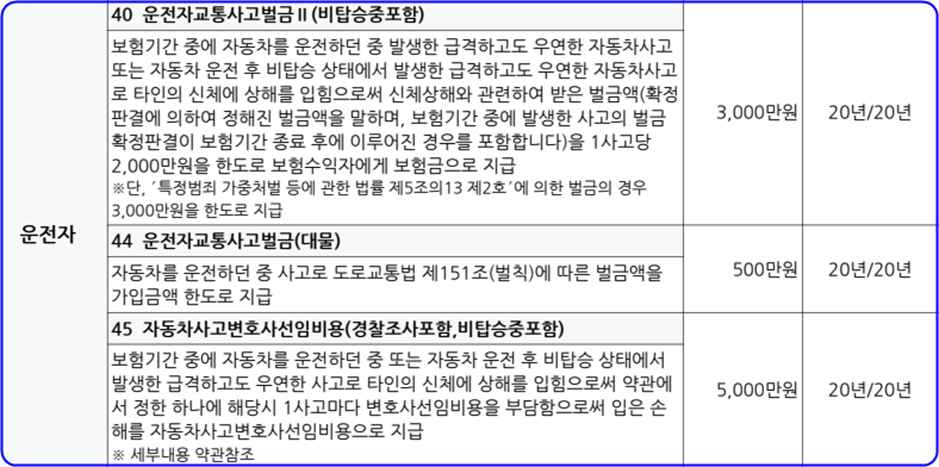

- 벌금 3천만원.

- 벌금(대물) 500만원.

- 변호사선임비용 5천만원.

※ 교통사고처리지원금의 경우 선지급 100%

※ 변호사선임비용의 경우 선지급 70% 입니다.

특약의 세부내용을 한번 볼까요?

다시한번 말씀드리지만,

운전자보험의 주목적은 형사적책임에 따라

발생되는 법률비용을 준비하는것이 목적입니다.

불필요한 상해관련 특약이나,

자기부상치료비같은 담보를 추가하여,

보험료를 높일 필요가 없다는 점을

생각하시기 바랍니다.

저와 생각이 다를 수는 있습니다.

하지만, 이러한 설계도 있다는것을

말씀드리고 싶었습니다.

자, 오늘 소개해드린 내용은 여기까지 입니다.

해당상품에 대해서 궁금한점이 있으시거나,

또는 보험과 관련된 상담은 언제나

환영입니다.

오픈카톡의

'모태보험인' 검색하셔서 입장후

문의 주시기 바랍니다.

https://open.kakao.com/o/s2D3BWMf